BEP

Il Break Even Point (BEP), o punto di pareggio, è un concetto fondamentale in ambito aziendale e finanziario in quanto rappresenta il livello di attività (in termini di vendite o fatturato) necessario affinché i ricavi totali eguaglino i costi totali, determinando così il punto in cui un'azienda non genera né profitto né perdita. Difatti, prima del raggiungimento del BEP l’azienda si trova in una situazione di perdita nonostante l’avviamento dell’attività, mentre, una volta superato questo punto, ogni unità venduta contribuisce a generare utile.

Utilizzo e importanza dell’indicatore

Il BEP è un indicatore KPI (Key Performance Indicator, ovvero indicatori chiave di prestazione) cruciale per il successo aziendale, in quanto:

1. Determina la soglia di redditività: permettendo quindi di capire quanto un'azienda deve vendere per coprire i costi e iniziare a generare utile.

2. Aiuta a prendere decisioni strategiche: fornendo informazioni utili per la pianificazione aziendale, il lancio di nuovi prodotti e l'analisi della redditività di prodotti già esistenti.

3. Funge da strumento di controllo e previsione dei rischi: monitorando il BEP, le aziende possono individuare tempestivamente eventuali squilibri tra costi e ricavi e adottare misure correttive.

4. Supporta il calcolo ottimale del prezzo di vendita: aiutando a determinare un prezzo che garantisca un margine di profitto adeguato, tenendo conto dei costi e della domanda di mercato.

Componenti Chiave del Break Even Point

Per comprendere appieno il BEP, è essenziale analizzare i suoi elementi costitutivi:

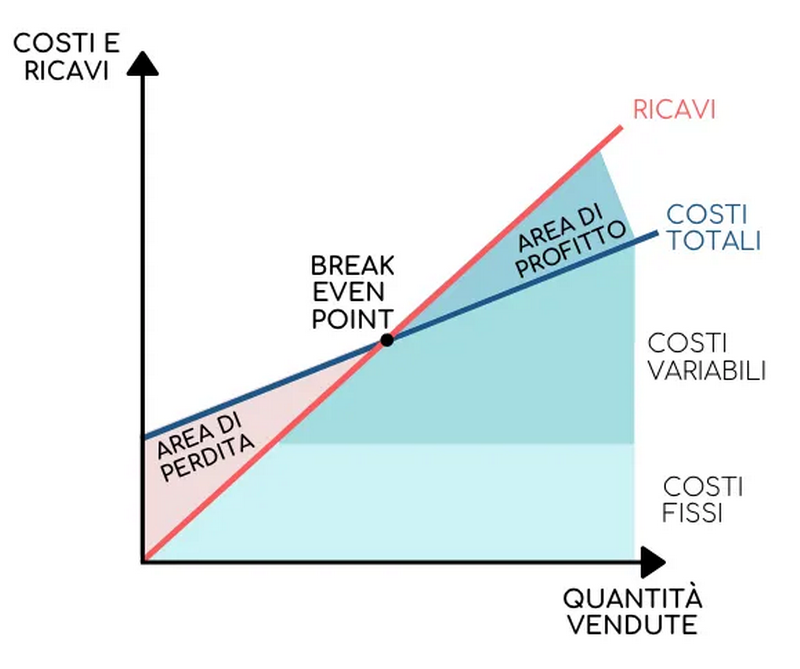

- Costi Fissi (CF): Sono i costi che l'azienda sostiene indipendentemente dalla quantità di prodotti realizzati. Restano invariati anche se l'azienda non produce nulla. Esempi di costi fissi sono l'affitto dei locali, gli stipendi dei dipendenti e le consulenze fiscali.

- Costi Variabili (CV): Sono i costi direttamente correlati alla produzione e variano in base alla quantità di prodotti realizzati. Aumentano con l'aumento della produzione e diminuiscono con la sua diminuzione. Esempi di costi variabili sono i costi delle materie prime, i consumi energetici e le forniture per la produzione.

- Costi Totali (CT): Ossia la somma dei costi fissi e costi variabili: si preferisce considerarlo come un unico elemento solo per semplicità visiva nella rappresentazione sui grafici.

- Prezzo di vendita Unitario – P: Quindi il costo stabilito per la vendita di una singola unità del prodotto o del servizio che offre.

- Ricavi (R): Entrate generate dalla vendita dei prodotti o servizi.

- Margine di Contribuzione (MC): Definito dalla differenza tra il prezzo di vendita unitario e i costi variabili; indica quanto ogni unità venduta contribuisce alla copertura dei costi fissi e, successivamente, alla generazione di profitto.

Metodi di Calcolo del BEP

Esistono tre metodi principali per calcolare il BEP:

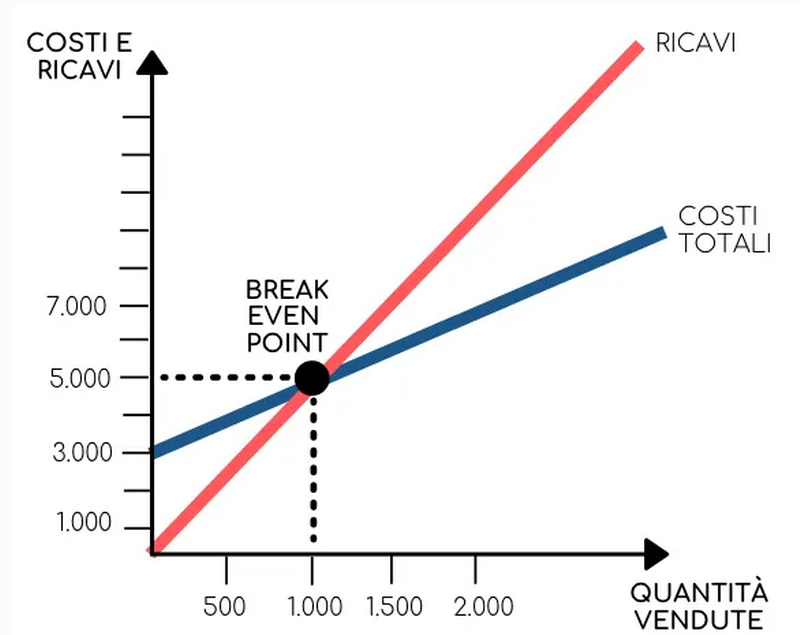

1. DMetodo grafico: che quindi mette in relazione costi, ricavi e volumi di produzione su un grafico cartesiano. Il BEP è definito dal punto di intersezione tra la retta dei costi totali e quella dei ricavi, ottenuta, appunto, mettendo in relazione il prezzo di vendita unitario con la quantità venduta.

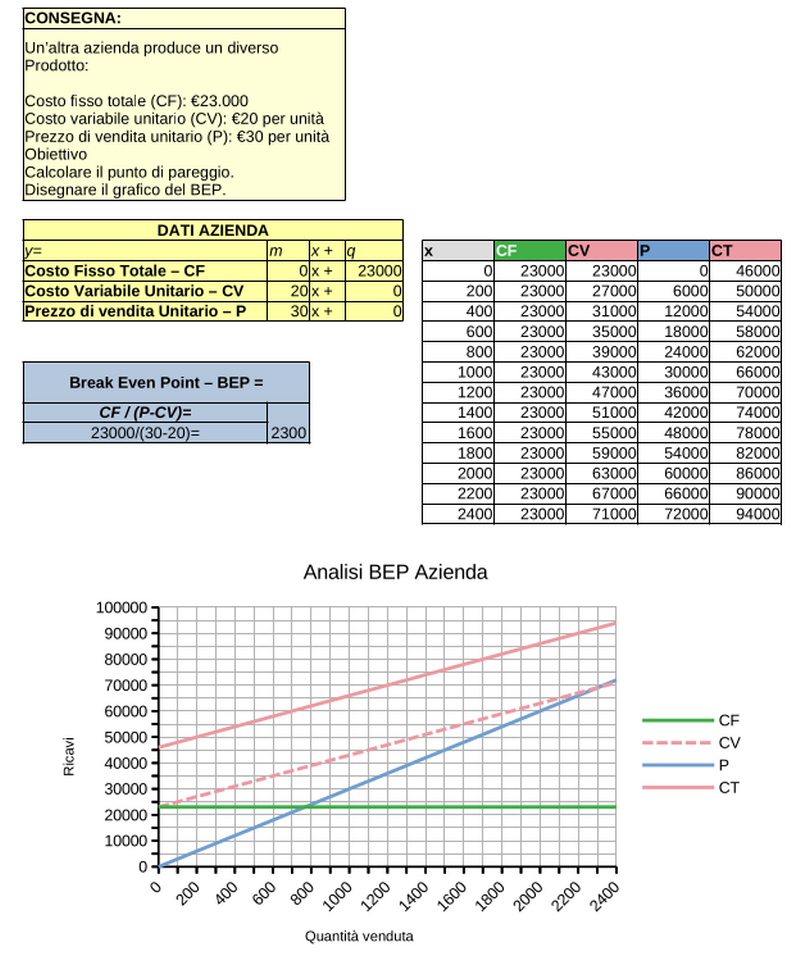

2. Metodo analitico: ovvero tramite la formula

BEP = Costi Fissi / (Prezzo di Vendita Unitario - Costi Variabili)

Questa formula evidenzia l'importanza nel determinare il BEP del margine di contribuzione, definito come :

Prezzo di Vendita Unitario - Costi Variabili.

→ Esempio di calcolo del BEP con metodo analitico e metodo grafico

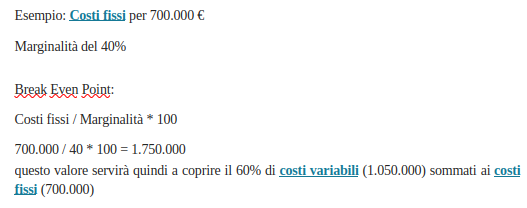

3. Metodo proporzionale sul margine di guadagno fisso: questo metodo viene utilizzato nel caso in cui un'azienda decide di applicare un margine

di profitto percentuale fisso su tutti i suoi prodotti. Questo metodo è particolarmente utile quando l'azienda ha già stimato un'analisi di vendite

e costi per una determinata linea produttiva, ma non è il metodo più usato per fare un’analisi generale di una data azienda in quanto risulta

difficile stimare un margine profitto unico, soprattutto se si vende una varietà di prodotti/servizi.

La formula in questo caso sarà:

BEP = Costi Fissi / Marginalità * 100

→ Esempio di calcolo del BEP con il Metodo proporzionale sul margine di guadagno fisso:

Cosa influenza il BEP

Diversi fattori e situazioni possono influenzare il Break-Even Point (BEP) di un'azienda, portando quindi alla necessità di ricalcolarlo. Tra questi abbiamo:

- Variazioni nei costi: Sia i costi fissi che i costi variabili possono subire cambiamenti nel tempo. Perciò, aumenti nei costi delle materie prime, affitti, stipendi o altri costi fissi richiederanno un aumento delle vendite per raggiungere il punto di pareggio. Allo stesso modo, riduzioni nei costi possono abbassare il BEP.

- Cambiamenti nei prezzi di vendita: Aumenti nei prezzi di vendita possono portare a un BEP più basso, dato che saranno necessarie meno unità per coprire i costi. Tuttavia, è importante considerare anche l'effetto che un aumento del prezzo potrebbe avere sulla domanda di mercato.

- Fattori esterni: Eventi esterni come l'inflazione, le recessioni o i cambiamenti nelle normative possono influenzare i costi, la domanda e la capacità di un'azienda di raggiungere il punto di pareggio.

- Introduzione di nuovi prodotti: Il lancio di un nuovo prodotto modificherà la struttura dei costi dell'azienda, richiedendo un nuovo calcolo del BEP per tenere conto dei costi variabili e dei ricavi associati al nuovo prodotto.

- Cambiamenti nella domanda di mercato: Se la domanda per un prodotto diminuisce, l'azienda potrebbe dover vendere più unità o ridurre i costi per raggiungere il punto di pareggio. Questo si verifica spesso quando viene introdotto nel mercato un prodotto che fa concorrenza ad un prodotto già presente sul mercato in termini di efficienza e costo.

- Azioni della concorrenza: Se i concorrenti modificano i loro prezzi o introducono nuovi prodotti, l'azienda potrebbe dover adattare la propria strategia di prezzo o di produzione, influenzando ancora una volta il BEP.

Limitazioni del Break Even Analysis:

La Break Even Analysis, pur essendo uno strumento utile, presenta alcuni limiti:

1. Staticità: La Break Even Analysis fornisce un'istantanea statica della situazione aziendale nel momento in cui viene realizzata e non tiene conto delle variazioni nel tempo dei costi, dei ricavi e della domanda di mercato. Per esempio, non considera le fluttuazioni del prezzo delle materie prime o le tempistiche di produzione.

2. Semplificazione: Il BEP semplifica la realtà aziendale, non considerando fattori cruciali come le rimanenze di magazzino. La formula del BEP assume, appunto, che le unità prodotte corrispondano alle unità vendute e fatturate, ignorando le rimanenze di magazzino e le dinamiche della domanda di mercato.

3. Linearità: L'analisi del BEP presuppone una relazione lineare tra costi, ricavi e volumi di produzione, una condizione che raramente si verifica nella realtà. I costi variabili, come quelli delle materie prime, sono soggetti a variazioni nel tempo, anche nel breve periodo, ma la Break Even Analysis non tiene conto di queste fluttuazioni: infatti, in caso di variazioni significative dei costi, il BEP dovrebbe essere ricalcolato.

4. Mancata considerazione della concorrenza: Il BEP non considera l'impatto della concorrenza sul mercato. Le decisioni dei competitor, come la variazione dei prezzi di vendita, possono influenzare l'andamento della domanda e costringere l'azienda a rivedere la propria politica dei prezzi per rimanere competitiva.

Emerge quindi che il BEP non è un valore statico ma dinamico, che si adatta alle mutevoli condizioni del mercato e dell'azienda. È uno strumento utile per la pianificazione e il controllo, ma è fondamentale aggiornarlo in base alle mutazioni dell’ambiente economico per rifletterne i cambiamenti e prendere decisioni informate e integrarlo con altre analisi e valutazioni che offrano una visione più completa e dinamica della realtà aziendale.